Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Změny vyplývají z nových vyhlášek - z vyhlášky Ministerstva práce a sociálních věcí ze dne 17. prosince 2008 č. 451/2008 Sb., kterou se pro účely poskytování cestovních náhrad mění sazba základní náhrady za používání silničních motorových vozidel a stravné a stanoví průměrná cena pohonných hmot (dále jen "vyhláška č. 451/2008 Sb."), a z vyhlášky Ministerstva financí ze dne 19. listopadu 2008 č. 417/2008 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2009 (dále jen "vyhláška č. 417/2008 Sb.").

Vyhláška č. 451/2008 Sb. též ruší vyhlášku č. 357/2007 Sb., kterou se pro účely poskytování cestovních náhrad mění sazba základní náhrady za používání silničních motorových vozidel a stanoví průměrná cena pohonných hmot.

ZÁKONNÁ POVINNOST ÚPRAVY SAZEB

Povinnost ke stanovení zmíněné úpravy vyplývá z § 189 odst. 1 a odst. 4 zákona č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen "zákoník práce"). V odstavci 1 tohoto ustanovení je jednoznačně určeno, že v pravidelném termínu od 1. ledna Ministerstvo práce a sociálních věcí mění sazbu základní náhrady za používání silničních motorových vozidel stanovenou v § 157 odst. 4, mění stravné stanovené v § 163 odst. 1 a § 176 odst. 1 a stanoví průměrnou cenu pohonných hmot, a to podle údajů Českého statistického úřadu o cenách vozidel, o cenách jídel a nealkoholických nápojů ve veřejném stravování a o cenách pohonných hmot. Obdobně je pak v odstavci 4 určeno, že v pravidelném termínu od 1. ledna stanoví Ministerstvo financí vyhláškou výši základních sazeb zahraničního stravného v celých měnových jednotkách příslušné cizí měny, a to na základě návrhu Ministerstva zahraničních věcí vypracovaného podle podkladů zastupitelských úřadů o cenách jídel a nealkoholických nápojů ve veřejných stravovacích zařízeních střední kvalitativní třídy a v zařízeních první kvalitativní třídy v rozvojových zemích Asie, Afriky a Latinské Ameriky, a s využitím statistických údajů mezinárodních institucí. V mimořádném termínu jmenovaná ministerstva upraví vyhláškou příslušné náhrady, jestliže se výše zmíněné ceny ode dne účinnosti zákoníku práce nebo poslední úpravy, obsažené ve vyhlášce, zvýší nebo sníží alespoň o 20 procent. U změn základních sazeb zahraničního stravného platí stanovený procentuální pohyb i pro kurz stanovené cizí měny od poslední úpravy.

STRAVNÉ

Sazby stravného pro kalendářní rok 2009 pro tuzemské pracovní cesty mění vyhláška Ministerstva práce a sociálních věcí č. 451/2008 Sb. Pro zaměstnance zaměstnavatele, který je uveden v § 109 odst. 3 zákoníku práce (tj. pro zaměstnance zaměstnavatele v podnikatelské sféře), mění sazby stravného uvedené v § 163 odst. 1 zákoníku práce pro kalendářní rok 2009 pro tuzemské pracovní cesty vyhláška ve svém § 2. Pro zaměstnance zaměstnavatele, který je specifikován v § 109 odst. 3 zákoníku práce (tj. pro zaměstnance zaměstnavatele ve státní správě), mění tato vyhláška sazby uvedené v § 176 odst. 1 zákoníku práce ve svém § 3.

V § 2 je nově stanoveno, že za každý kalendářní den pracovní cesty poskytne zaměstnavatel zaměstnanci stravné podle § 163 odst. 1 zákoníku práce nejméně ve výši:

- 60 Kč, trvá-li pracovní cesta 5 až 12 hodin,

- 92 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin,

- 144 Kč, trvá-li pracovní cesta déle než 18 hodin.

V § 3 je pak nově stanoveno, že za každý kalendářní den pracovní cesty poskytne zaměstnavatel zaměstnanci stravné podle § 176 odst. 1 zákoníku práce ve výši:

- 60 Kč až 72 Kč, trvá-li pracovní cesta 5 až 12 hodin,

- 92 Kč až 110 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin,

- 144 Kč až 172 Kč, trvá-li pracovní cesta déle než 18 hodin.

NÁHRADA ZA POUŽÍVÁNÍ SILNIČNÍCH MOTOROVÝCH VOZIDEL

Sazba základní náhrady za používání silničních motorových vozidel je změněna v § 1 vyhlášky č. 451/2008 Sb. Sazba základní náhrady za jeden kilometr jízdy podle § 157 odst. 4 zákoníku práce činí nově nejméně u:

- jednostopých vozidel a tříkolek 1,10 Kč,

- osobních silničních motorových vozidel 3,90 Kč.

To prakticky znamená, že nová právní úprava této základní sazby je v nově stanovené výši kombinací sazeb z roku 2008 a 2007.

Sazba základní náhrady za jeden kilometr jízdy podle § 157 odst. 4 zákoníku práce tedy od 1. 1. 2009 činí u zaměstnavatelů v podnikatelské sféře u jednostopých vozidel a tříkolek nejméně 1,10 Kč a u osobních silničních motorových vozidel nejméně 3,90 Kč. Z toho pak vyplývá, že u nákladních automobilů, autobusů a traktorů činí nejméně 7,80 Kč, tj. nejméně ve dvojnásobné výši, než je stanovena u osobních silničních motorových vozidel (viz § 157 odst. 5 zákoníku práce).

U zaměstnavatelů ve státní správě jsou uvedené sazby základní náhrady závazné (viz § 175 zákoníku práce).

POHONNÉ HMOTY

Výše průměrné ceny za jeden litr pohonné hmoty podle § 158 odst. 3 věta třetí zákoníku práce nově činí:

- 26,30 Kč u benzinu automobilového 91 oktanů,

- 26,80 Kč u benzinu automobilového 95 oktanů,

- 29,00 Kč u benzinu automobilového 98 oktanů,

- 28,50 Kč u motorové nafty.

Pro úplnost je vhodné upozornit ještě na změnu pro podnikatele, tj. osoby samostatně výdělečně činné, která platí rovněž od 1. 1. 2009, a to je změna v § 24 odst. 2 písm. k) bodu 3.

Novela zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, provedená zákonem č. 2/2009 Sb., nahradila větu třetí a čtvrtou § 24 odst. 2 písm. k) bod 3 větou: "Pro stanovení výdajů za spotřebované pohonné hmoty lze použít ceny stanovené zvláštním právním předpisem vydaným pro účely poskytování cestovních náhrad zaměstnancům v pracovním poměru, který je účinný v době konání cesty." Zmíněným zvláštním právním předpisem se rozumí právě na základě § 189 odst. 1 písm. c) nebo odst. 2 zákoníku práce také vyhláška Ministerstva práce a sociálních věcí s tím, že přechodné ustanovení uvedené novely určuje, že tato změna je účinná dnem nabytí účinnosti předmětné novely a lze ji použít již za zdaňovací období roku 2008 (tedy již na vyhlášku č. 357/2007 Sb.). Prakticky to znamená, že podnikatelé budou mít od roku 2008 na výběr tři možnosti: buď počkají na Pokyn Ministerstva financí, nebo budou používat vyhlášku Ministerstva práce a sociálních věcí anebo budou dokládat cenu pohonné hmoty dokladem o nákupu pohonné hmoty, ze kterého bude patrná souvislost s pracovní cestou.

SAZBY STRAVNÉHO V ZAHRANIČÍ

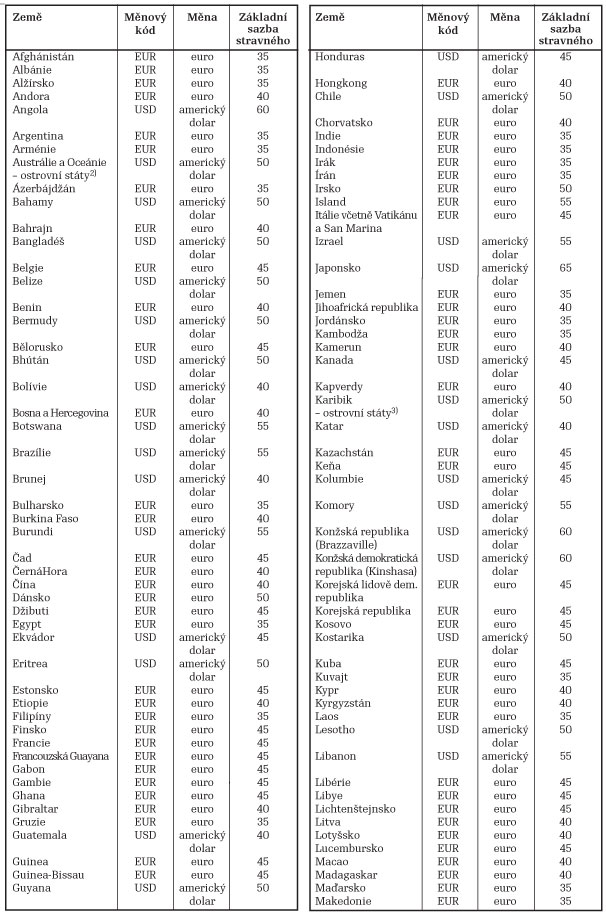

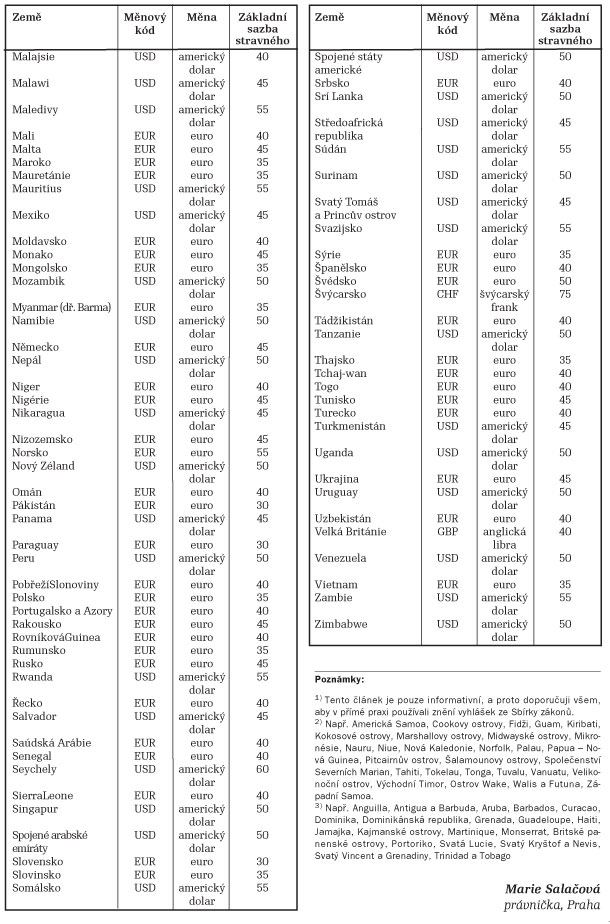

Pokud se týká změn v základních sazbách zahraničního stravného, je třeba konstatovat, že základní sazby zahraničního stravného v cizí měně pro rok 2009 jsou stanoveny v příloze k vyhlášce Ministerstva financí č. 417/2008 Sb., která rovněž ruší vyhlášku č. 338/2007 Sb. platnou pro kalendářní rok 2008.

K základním sazbám zahraničního stravného pro kalendářní rok 2009 je nutné uvést, že výše citovaná vyhláška přináší rozsáhlé změny nejen ve výši základní sazby, ale i u velkého počtu států současně i ve měně.

Ke změně v cizí měně, a to z amerických dolarů na eura a tím současně i v jeho výši, došlo u následujících států:

Afghánistán, Alžírsko, Argentina, Arménie, Ázerbajdžán, Bahrajn, Benin, Čad, Čína, Džibuti, Egypt, Etiopie, Filipíny, Ghana, Gruzie, Hongkong, Indie, Indonésie, Irák, Irán, Jemen, Jihoafrická republika, Jordánsko, Kambodža, Kamerun, Keňa, Konžská demokratická republika (Kinshasa), Korejská republika, Kuvajt, Laos, Libérie, Libye, Macao, Madagaskar, Maroko, Mauretánie, Mongolsko, Myanmar (dříve Barma), Nigérie, Omán, Pákistán, Paraguay, Rovníková Guinea, Saudská Arábie, Sierra Leone, Sýrie, Thajsko, Tchaj-wan a Vietnam.

U Slovenské republiky dochází ke změně ze slovenských korun na euro.

Pouze ke změně výše sazby dochází u následujících států:

Bangladéš, Belize, Bhútán, Botswana, Brazílie, Honduras, Japonsko, Konžská republika (Brazzaville), Kostarika, Lesotho, Libanon, Mauritius, Mozambik, Namibie, Nepál, Nikaragua, Panama, Peru, Salvador, Srí Lanka, Svazijsko, Zambie a Zimbabwe.

Zcela nově jsou stanoveny: Francouzská Guayana a Kosovo.

KOMPLETNÍ PŘEHLED SAZEB STRAVNÉHO V ZAHRANIČÍ

S ohledem na skutečnost, že nová vyhláška Ministerstva financí přináší opravdu velké množství změn, uvádí se kompletní přehled:

Poznámky:

1) Tento článek je pouze informativní, a proto doporučuji všem, aby v přímé praxi používali znění vyhlášek ze Sbírky zákonů.

2) Např. Americká Samoa, Cookovy ostrovy, Fidži, Guam, Kiribati, Kokosové ostrovy, Marshallovy ostrovy, Midwayské ostrovy, Mikronésie, Nauru, Niue, Nová Kaledonie, Norfolk, Palau, Papua - Nová Guinea, Pitcairnův ostrov, Šalamounovy ostrovy, Společenství Severních Marian, Tahiti, Tokelau, Tonga, Tuvalu, Vanuatu, Velikonoční ostrov, Východní Timor, Ostrov Wake, Walis a Futuna, Západní Samoa.

3) Např. Anguilla, Antigua a Barbuda, Aruba, Barbados, Curacao, Dominika, Dominikánská republika, Grenada, Guadeloupe, Haiti, Jamajka, Kajmanské ostrovy, Martinique, Monserrat, Britské panenské ostrovy, Portoriko, Svatá Lucie, Svatý Kryštof a Nevis, Svatý Vincent a Grenadiny, Trinidad a Tobago

Marie Salačová

právnička, Praha

Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je odemčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.

{kind=link}

{kind=link}