Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Často stojíme před rozhodnutím, zda se nechat zaměstnat, nebo být osobou samostatně výdělečně činnou. Zpravidla je nutné uvážit mnoho detailů, včetně výše výdělku, časových možností, struktury daní a umístění pracoviště nebo finanční jistoty a stability firmy.

Při dodržení zákonných omezení lze mnohé druhy práce vykonávat jako zaměstnanec nebo osoba samostatně výdělečně činná (OSVČ). Zásadním rozdílem mezi těmito dvěma skupinami osob je jejich vztah k zadavateli, míra nadřazenosti a podřízenosti a (ne)závislost práce.

Četná judikatura a právní výklady dávají vodítko k rozlišení, které činnosti lze provozovat výlučně jako nezávislou činnost, ať již z důvodů zákonné úpravy (například notáři), nebo z důvodů spočívajících v povaze práce (třeba realitní makléři).

Druhým typem činností jsou takové, které připouštějí z povahy práce výkon jak v režimu závislé práce, tak v režimu samostatném, například instalatér, účetní, právník nebo jiná svobodná povolání.

Posledním typem činností jsou ty, které jsou zjevně závislé, například pokladní v prodejně potravin.

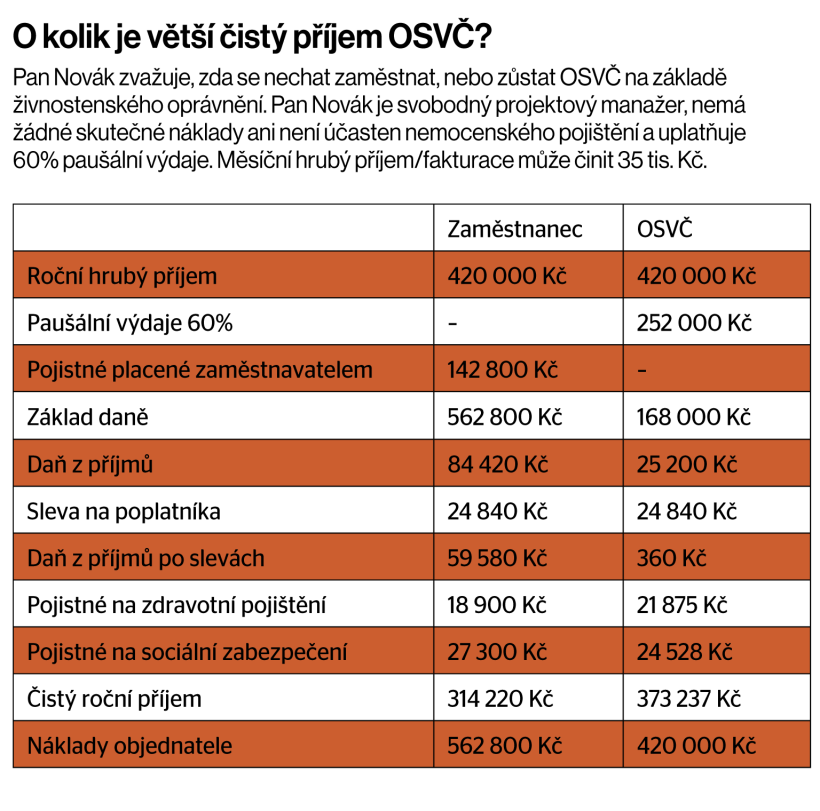

Proč je práce jako OSVČ vlastně tak atraktivní? Vedle požadavků na vyšší míru flexibility je nejčastěji zmiňovaným důvodem pro samostatné podnikání to, že při stejné výši hrubého výdělku získá z krátkodobého pohledu OSVČ vyšší čistý příjem než zaměstnanec. Ušetří i objednatel práce, který nemusí hradit odvody na pojistné za zaměstnance, což činí 34 procent hrubé mzdy, ani řešit další záležitosti typické pro zaměstnání, jako jsou různé zaměstnanecké benefity, cestovní náhrady nebo odstupné.

Chcete číst dál?

Ještě na vás čeká 60 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Zaujal vás článek? Pošlete odkaz svým přátelům!

Tento článek je zamčený. Na tomto místě můžete odemykat zamčené články přátelům, když si pořídíte předplatné.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.